Veelgestelde vragen

Local Content Suriname

Grondwet van Suriname

Artikel 4

De zorg van de Staat is gericht op:

- a. de opbouw en instandhouding van een nationale economie vrij van buitenlandse overheersing;

- b. de bestaanszekerheid van de gehele bevolking;

- c. voldoende werkgelegenheid onder garanties van vrijheid en gerechtigheid;

- d. het deelhebben van een ieder aan de economische, sociale en culturele ontwikkeling en vooruitgang;

- e. de participatie bij de beleving van het burgerschap bij de opbouw, de uitbouw en de instandhouding van een rechtvaardige samenleving;

- f. de waarborging van de nationale eenheid en souvereiniteit.

Bron: https://www.dna.sr/wetgeving/surinaamse-wetten/geldende-teksten-tm-2005/grondwet-suriname/

Artikel 5

- De economische doelstellingen van de Republiek Suriname zijn gericht op de vestiging van een nationale economie, vrij van buitenlandse overheersing en in het belang van de Surinaamse natie.

- Het economisch systeem waarbinnen de sociaal-economische ontwikkeling plaatsvindt, wordt gekenmerkt door gezamenlijk, gelijktijdig en gelijkwaardig functioneren van staatsbedrijven, particuliere ondernemingen, ondernemingen waarin de Staat en particulieren gezamenlijk deelnemen en coöperatieve ondernemingen, overeenkomstig ter zake geldende wettelijke regels.

- Het is de plicht van de Staat om alle ondernemingsgewijze produktie zoveel mogelijk te bevorderen en te waarborgen.

Bron: https://www.dna.sr/wetgeving/surinaamse-wetten/geldende-teksten-tm-2005/grondwet-suriname/

Artikel 6

De sociale doelstellingen van de Staat zijn gericht op:

- a. het identificeren van de ontwikkelingsmogelijkheden van de eigen natuurlijke omgeving en het vergroten van de capaciteiten om die mogelijkheden in toenemende mate te vergroten;

- b. het garanderen van de deelname van de samenleving aan het politieke leven onder andere door nationale, regionale en sectorale participatie;

- c. het garanderen van een politiekvoering die strekt tot verhoging van welzijn en welvaart van de samenleving, gebaseerd op sociale rechtvaardigheid, de integrale en evenwichtige ontwikkeling van Staat en maatschappij;

- d. een rechtvaardige verdeling van het nationaal inkomen, gericht op een rechtvaardige spreiding van welzijn en welvaart over alle lagen van de bevolking;

- e. regionale spreiding van leefvoorzieningen en economische activiteiten;

- f. het bevorderen van medezeggenschap van de medewerkers in bedrijven en werkeenheden bij het nemen van beslissingen omtrent de produktie, de economische ontwikkeling en de planning;

- g. het scheppen en het bevorderen van condities, nodig voor de bescherming van de natuur en voor het behoud van de ecologische balans.

Bron: https://www.dna.sr/wetgeving/surinaamse-wetten/geldende-teksten-tm-2005/grondwet-suriname/

Artikel 40

Ter bevordering van de sociaal-economische ontwikkeling naar een sociaal-rechtvaardige samenleving wordt bij wet een ontwikkelingsplan vastgesteld, met inachtneming van de nationale en sociaal-economische doelstellingen van de Staat.

Bron: https://www.dna.sr/wetgeving/surinaamse-wetten/geldende-teksten-tm-2005/grondwet-suriname/

Artikel 41

Natuurlijke rijkdommen en hulpbronnen zijn eigendom van de natie en dienen te worden ingezet in de economische, sociale en culturele ontwikkeling.

De natie heeft het onvervreemdbaar recht om volledig bezit te nemen van de natuurlijke hulpbronnen, ten einde deze aan te wenden ten behoeve van de economische, sociale en culturele ontwikkeling van Suriname.

Bron: https://www.dna.sr/wetgeving/surinaamse-wetten/geldende-teksten-tm-2005/grondwet-suriname/

Artikel 42

- De wet waarborgt, dat de wijze van uitoefening van handel en industrie niet strijdig is met de nationale doelstellingen, het algemeen belang en met name de openbare orde, gezondheid, goede zeden en staatsveiligheid.

- Het deviezenverkeer wordt bij wet geregeld.

Bron: https://www.dna.sr/wetgeving/surinaamse-wetten/geldende-teksten-tm-2005/grondwet-suriname/

Probleemstelling

Een van onze grootste uitdagen in Suriname is de ease of doing business.

Als voorbeeld:

- Hoe kunnen we ervoor zorgen dat de technici en managers uit het buitenland zich gemakkelijk kunnen oriënteren en efficiënt kunnen werken wanneer zij deze industrie komen ontwikkelen?

- Hoe kunnen olie- en gasbedrijven geschikte werknemers en professionals in Suriname vinden en aantrekken om hen te ondersteunen in hun operaties?

- Hoe kunnen kleine, lokale ondernemers profiteren van de economische ontwikkeling?

Huidig zijn we in Suriname totaal onbewust, dat er een grote diversiteit aan getalenteerde ondernemers, freelancers en professionals met indrukwekkende vaardigheden in dit land bestaat.

Er bestaat momenteel ook geen enkele grondige bedrijvengids of een openbaar overzicht dat de verscheidenheid aan bedrijven, verenigingen, stichtingen en andere organisaties in Suriname adequaat in kaart brengt.

- Waar vind ik nu een simpel en duidelijk overzicht met alle lokaal aangeboden en beschikbare goederen en diensten in dit land?

- Waar vind ik nu een lijst met 10 mensen of bedrijven die nu mijn tuin kunnen maaien?

- Waar vind ik nu een lijst met 10 mensen of bedrijven die snel een website kunnen maken?

- Waar vind ik nu een lijst met voetbalverenigingen waar ik mijn zoon kan aanmelden?

- Waar vind ik nu een lijst met dansverenigingen waar ik mijn dochter kan aanmelden?

- Waar vind ik nu een lijst met alle trainingen en cursussen die in Suriname aangeboden worden?

- Waar vind ik nu een lijst met alle aanstaande evenementen in Suriname?

- Waar vind ik nu een lijst met 10 mensen die mijn hydrofoor kunnen repareren?

Waar vind u nu de antwoorden op al deze vragen?

Wij zijn tot de conclusie gekomen, dat we ALLE Local Content in Suriname moeten gaan inventariseren.

- Er moet een publiekelijk overzicht ontstaan met alles wat Suriname te bieden heeft.

- Er moet een overkoepelend platform ontwikkelt worden dat fungeert als centraal knooppunt voor Local Content.

Leiderschapsoproepen

Patrick Pouyanné, CEO van TOTAL ENERGIES:

- Wij hebben er vertrouwen in dat het Surinaamse volk zal profiteren van de economische spin-off.

- Lokale ondernemers zullen de kansen moeten grijpen om hun diensten en goederen aan te bieden.

- Wij zullen ervoor zorgen dat toekomstige inkomsten uit de offshore oliewinning verstandig worden besteed.

- Die inkomens zullen bijdragen aan het welvaarts- en stabiliteitsfonds en zullen een middel zijn om onze economie te diversifiëren door duurzame sectoren te ontwikkelen.

Annand Jagesar, CEO van Staatsolie:

- Suriname gaat met de aankondiging van TOTAL ENERGIES om te investeren tussen de 16 en 26 miljard dollar verdienen.

- Met goed beleid kan er absoluut geen armoede meer bestaan.

Chandrikapersad Santokhi, President van Suriname:

- Suriname is aan de vooravond van grote industriële ontwikkelingen in de olie en gassector.

- Blijf niet langer aan de kantlijn zitten, take action en raak betrokken.

- Onze regering is er een voor de volgende generatie, we hebben daarbij jullie betrokkenheid nodig.

- U moet niet alleen zeggen dat u beschikbaar bent, maar ook besluiten nemen wat u wil doen.

Albert Ramdin, Minister van BIBIS:

- Wij moeten ons voorbereiden als samenleving op olie en gas, vooral omdat er nog heel veel werk verzet moet worden

- De gehele samenleving en het bedrijfsleven moeten voorbereid zijn.

- Ondernemers hoeven niet te wachten op overheid.

- Grijp de kans en spring erin!

Introductie over Local Content

In 2015 heeft de Verenigde Naties de 'Sustainable Development Goals' als onderdeel van de Agenda 2030 voor Duurzame Ontwikkeling aangenomen, met als doel de wereldwijde armoede te beëindigen, ongelijkheid te verminderen en klimaatverandering aan te pakken.

5 van deze doelen zijn direct verbonden met de ontwikkeling van “Local Content”. Dit zijn:

In 2015 heeft de Verenigde Naties de 'Sustainable Development Goals' als onderdeel van de Agenda 2030 voor Duurzame Ontwikkeling aangenomen, met als doel de wereldwijde armoede te beëindigen, ongelijkheid te verminderen en klimaatverandering aan te pakken.

Vijf van deze doelen zijn direct verbonden aan "Local Content". Dit zijn:

- Doel 8: Fatsoenlijk werk en economische groei

- Doel 9: Industrie, innovatie en Infrastructuur

- Doel 12: Verantwoorde consumptie en productie

- Doel 16: Vrede, gerechtigheid en sterke instellingen

- Doel 17: Partnerschappen voor de succesvolle implementatie van de doelen

Conform artikel 40 van onze Grondwet is de regering verplicht om bij wet een "Meerjaren Ontwikkelingsplan" te laten goedkeuren door De Nationale Assemblee.

Dit plan wordt ontwikkeld door Stichting Planbureau Suriname (SPS) en is gericht op de bevordering van de sociaal-economische ontwikkeling en een sociaal-rechtvaardige samenleving.

MOP 2017-2021

In het ontwikkelingsplan van 2017 tot 2021 werd de term “Local Content” geen enkele keer genoemd.

MOP 2022-2026

In het herziene ontwikkelingsplan van 2022 tot 2026 staat de term “Local Content” het liefst 31 keer en er worden twee specifieke strategische acties met betrekking tot de ontwikkeling van Local Content omschreven.

Deze strategische acties zijn:

- het afkondigen van een Local Content wetgeving en

- het opzetten van een Local Content Development Office

- Dit moet goed bemenst worden

- Voorzien van de benodigde middelen en technologie

- Er moeten gedetailleerde plannen uitgewerkt worden voor doeltreffende implementatie

- En er zullen trainingsprogramma's ontwikkelt moeten worden voor de opbouw van vaardigheden

- En voortdurende evaluatie en bewaking van de voortgang

Hiernaast is een van de strategische acties voor communicatie- en technologie:

- Er moet een systeem van incentives opgezet worden voor organisaties om local content in Suriname te hosten.

Local Content is een term die wordt gebruikt in de olie- en gasindustrie om de belofte te beschrijven om lokale mensen en bedrijven te helpen groeien, zodat ze de opkomende industrie op de lange termijn kunnen ondersteunen.

De term verwijst meestal naar de mate waarin een bedrijf of industrie in een bepaald land of regio gebruik maakt van lokale middelen, arbeidskrachten, producten of diensten in haar activiteiten. Dit kan van toepassing zijn op verschillende sectoren, zoals de olie- en gasindustrie, mijnbouw, productie, enzovoort.

Wanneer een grote industrie naar een land komt, is het belangrijk dat deze industrie bijdraagt aan de lokale economie en gemeenschappen. Dit kan worden bereikt door lokale arbeidskrachten in te huren, lokale leveranciers te gebruiken voor benodigdheden en materialen, lokale infrastructuur te ondersteunen en te investeren in opleiding en ontwikkeling van lokale vaardigheden.

Het stimuleren van Local Content kan helpen bij het creëren van werkgelegenheid, het opbouwen van lokale capaciteit en het stimuleren van economische groei in de regio waar de industrie actief is. Dit kan echter ook uitdagingen met zich meebrengen, zoals het vinden van gekwalificeerde lokale arbeidskrachten en het ontwikkelen van lokale toeleveringsketens die aan de eisen van de industrie kunnen voldoen.

Een "Local Content Policy" is een beleid dat wordt geïmplementeerd door overheden om ervoor te zorgen dat de economische voordelen van natuurlijke hulpbronnen, zoals olie, gas, mineralen, enz., worden gemaximaliseerd voor de lokale bevolking en de nationale economie. Het beleid vereist meestal dat bedrijven die actief zijn in de exploitatie van natuurlijke hulpbronnen een bepaald percentage van hun activiteiten, zoals werkgelegenheid, toeleveringsketen, en investeringen, lokaal uitvoeren. Dit wordt gedaan om lokale banen te creëren, lokale bedrijven te stimuleren en de lokale economie te versterken.

Hierbij willen de Surinaamse overheid herinneren aan haar verantwoordelijkheid en haar aanmoedigen om een krachtige Local Content wetgeving te ontwikkelen die in het belang is van het Surinaamse volk.

Wij hebben recht op goed beleid!

De ontwikkeling van Local Content is om verschillende redenen van crucial belang:

- Economische groei

- Banencreatie

- Vaardighedenversterking

- Technologieoverdracht

- Gemeenschapsontwikkeling

- Sociale stabiliteit

- Milieuoverwegingen

- Overheidsinkomsten

Guyana

In Guyana bedroegen de uitgaven aan Local Content meer dan 700 miljoen USD in het initiële jaar van olieproductie.

Suriname

In Suriname wordt op dit moment jaarlijks al meer dan 50 miljoen USD uitgegeven aan lokale goederen en diensten. (2021)

De doelgroepen van dit initiatief omvat iedereen zich of zijn onderneming of groep wil presenteren, en alle mensen die op zoek zijn naar specifieke informatie met betrekking tot Local Content in Suriname.

Lokaal

- Het volk van Suriname

- Micro-ondernemers, freelancers en (zelfstandige) ondernemers

- Professionals en expats

- Start-ups en kleine bedrijven

- Marketing managers

- Decision makers

- Gevestigde bedrijven

- Maatschappelijke organisaties en NGO's

- Stichtingen en verenigingen

- NGO's en groepen uit het maatschappelijk middenveld

- Op de gemeenschap gebaseerde organisaties

- Overheids- en regelgevende instanties

Internationaal

- Bedrijven die zich willen vestigen in Suriname

- Buitenlandse investeerders

- Internationale organisaties

- Diaspora

Het platform is speciaal gericht op Business-to-Consumer en het is geschikt voor een ieder. Het is vooral gemaakt om de "ease-of-doing-business" te verbeteren en is uiterst geschikt als platform voor “day-to-day trading”. Van een CEO tot de klusjesman.

Tegen Q4 2024 wordt verwacht dat Total Energies de “Final Investment Decision” (FID) doet van 9 miljard USD om de eerste olie-exploitatie in Blok 58 op te starten.

Een gedeelte van deze investering zal lokaal worden geïnvesteerd om de chain-of-supply and alle benodigdheden van A (zoals Accommodatie) - tot Z (Zakelijke Dienstverlening) op te zetten.

In de schaduw van Total Energies zullen zich honderden andere op olie en gas gespecialiseerde bedrijven in Suriname vestigen om een hapje van de taart te eten.

Om deze industrie te ontwikkelen zullen al deze bedrijven veel geld uitgeven aan “Local Content”.

Ook zal er een gericht beleid uitgevoerd moeten worden ter diversificatie van de Surinaamse economie (voor de dag dat de olie op is).

Directe verkoop

- Bedrijven verkopen direct aan consumenten, zonder tussenkomst van derden

Consumentgerichte marketing

- Via advertenties, met name op sociale media en andere online platforms, kunnen bedrijven een breed publiek bereiken en aanspreken.

E-commerce

- Consumenten kunnen via webshops en mobiele applicaties gemakkelijk producten bekijken en aanschaffen.

- Ook kunnen mensen over de gehele wereld zich oriënteren op de Surinaamse markt.

Consumentenvertrouwen

- Snelle, gebruiksvriendelijke webshops en uitstekende klantenservice dragen bij aan de klantbeleving.

- De productkwaliteit is eveneens essentieel voor succesvolle B2C-relaties.

Recensies en feedback

- Testimonials en online beoordelingen steeds belangrijker voor de reputatie van een bedrijf.

- Het bevordert de lokale geldcirculatie, wat de financiële veerkracht van de gemeenschap versterkt.

- Het stimuleert lokale zelfstandige ondernemers en bedrijven waardoor zij een duurzame bedrijfsvoering kunnen realiseren en hun lokale productie kunnen verhogen.

- Hiernaast creëert het werkgelegenheid binnen de gemeenschap, waardoor economische groei en stabiliteit worden bevorderd.

- Lokaal kopen ondersteund ook de innovatie en gezonde concurrentie, wat de diversiteit en kwaliteit van lokale producten en diensten ten goede komt.

Certificering is belangrijk om verschillende redenen:

- Betrouwbaarheid en vertrouwen: Certificering geeft klanten en gebruikers vertrouwen dat een product, dienst of proces voldoet aan bepaalde standaarden en kwaliteitsnormen. Het biedt een externe validatie van de prestaties en betrouwbaarheid.

- Kwaliteitsborging: Certificering zorgt ervoor dat producten of diensten consistent zijn in kwaliteit en voldoen aan industriestandaarden. Het helpt bij het verminderen van fouten, verbetert de efficiëntie en verhoogt de klanttevredenheid.

- Toegang tot markten: In sommige gevallen is certificering een vereiste om toegang te krijgen tot bepaalde markten of om deel te nemen aan aanbestedingen. Het hebben van de juiste certificering kan bedrijven helpen om nieuwe klanten te winnen en hun marktpositie te versterken.

- Wettelijke naleving: In bepaalde sectoren en regio's zijn certificeringen wettelijk verplicht om te voldoen aan de gezondheids-, veiligheids- of milieunormen. Het niet naleven van deze vereisten kan leiden tot juridische problemen en boetes.

- Competitief voordeel: Het behalen van certificeringen kan een bedrijf onderscheiden van concurrenten en een concurrentievoordeel bieden. Het kan een signaal zijn naar potentiële klanten dat het bedrijf zich inzet voor kwaliteit en professionaliteit.

Onbekend.

Na het ontstaan van een "Local Content Board", is er geen informatie meer gedeeld over de ontwikkeling van de Local Content wetgeving in Suriname.

UPDATE 16.07.2024

"... Maar iemand moet het doen. We zijn daar nog mee bezig ...

Maar wie gaat het eigenlijk doen?

Wie gaat communiceren en wat moet er gecommuniceerd worden? Je wilt niet dat mensen nog meer in paniek raken.

Dus ik ben blij met de vraag die u nu stelt, omdat het wel van belang is. Als ASFA, als prominente organisatie, zijn we met dit onderwerp bezig, dus ik vind wel dat we er wat van moeten zeggen.

We zijn niet te laat, maar we moeten wel opschieten."

VIDEO: Wilgo Bilkerdijk - "Velen begrijpen niet wat Local Content inhoudt"

Local Content Development Office (LCDO)

Nee.

Huidig is de Stichting LCDO niet in contact met de overheid van Suriname.

De Staatkundige Surinaamsche Almanak was een jaarlijkse publicatie met informatie over de koloniale politiek en maatschappij van Suriname. De almanak verscheen voor het eerst in 1818 en werd uitgegeven tot 1957.

De almanak bevatte onder andere:

- Een kalender met feestdagen en belangrijke data

- Overheidslijsten met namen en functies van ambtenaren

- Wetten en verordeningen

- Statistische gegevens over bevolking, handel en economie

- Informatie over de verschillende districten van Suriname

- Artikelen over uiteenlopende onderwerpen, zoals landbouw, onderwijs en gezondheidszorg

De Staatkundige Surinaamsche Almanak was een belangrijke bron van informatie voor koloniale ambtenaren, planters, kooplieden en andere geïnteresseerden in Suriname. De almanak geeft een uniek inkijkje in de Surinaamse samenleving van de 19e en vroege 20e eeuw.

Enkele interessante feiten over de Staatkundige Surinaamsche Almanak:

- De almanak werd in de loop der jaren steeds dikker, van een paar honderd pagina's in de beginjaren tot meer dan duizend pagina's in de jaren 1950.

- De almanak was niet alleen een informatiebron, maar ook een belangrijk medium voor politieke propaganda. De koloniale overheid gebruikte de almanak om haar beleid uit te leggen en steun te winnen voor haar programma's.

- De almanak werd naast Nederlands ook in het Engels en Sranantongo uitgegeven.

De Staatkundige Surinaamsche Almanak is een waardevolle bron voor historici en andere onderzoekers die zich interesseren voor de koloniale geschiedenis van Suriname. De almanak is te raadplegen in de digitale bibliotheek van de Nederlandse Letteren (DBNL): https://www.dbnl.org/titels/tijdschriften/tijdschrift.php?id=_sur001suri01.

De stichting “Local Content Development Office” is een overkoepelend platform voor alles rondom de bevordering en implementatie van lokale betrokkenheid en zakelijke kansen binnen de aanstaande economische boom in Suriname.

De missie van dit sociaal-maatschappelijk initiatief is om te streven naar een duurzame ontwikkeling voor alle lagen van de samenleving.

Visie

De stichting LCDO streeft ernaar een onmisbare katalysator te zijn voor de ontwikkeling van Local Content, volledig in lijn met de Duurzame Ontwikkelingsdoelen van de Verenigde Naties.

Het initiatief zal het grootste sociaal maatschappelijk project worden dat Suriname ooit gekend heeft.

Middels een krachtige nationale marketingcampagne zullen we dit initiatief in alle uithoeken van het land prominent onder de aandacht brengen.

Onze focus ligt op het stimuleren van duurzame welvaart door de bevordering van economische diversificatie.

Als “think tank” voor na-het-olietijdperk willen we helpen vormgeven aan een veerkrachtige en duurzame toekomst.

Samen willen we streven naar een positieve impact die ook de toekomstige generaties ten goede zal komen.

Doel 1 - Inventarisatie

Het creëren van een uitgebreide online index om alle lokaal beschikbare diensten en producten in Suriname te inventariseren, waardoor er een duidelijk overzicht ontstaat voor consumenten en producenten.

Doel 2 - Bewustwording

Het inzetten van verschillende mediakanalen, evenementen, seminars en exposities om het bewustzijn en begrip over de economische spin-of van de olie en gasindustrie te vergroten.

Doel 3 - Zakelijke kansen

Het platform vestigen als een marktplaats waar zowel consumenten als producenten hun producten en diensten kunnen presenteren en vermarkten.

Doel 4 - Ontwikkelingsinitiatieven

Het empoweren van individuen door het organiseren van workshops, trainingssessies en educatieve programma's gericht op het verbeteren van vaardigheden en kennis binnen de gemeenschappen.

Doel 5 - Local Content Academie

Het opzetten van een academie om lokale content te onderwijzen en prototypen van duurzame gemeenschappen te ontwikkelen.

Bevordering van sociale inclusiviteit en diversiteit

Het algehele doel van het LCDO is dus het bevorderen van sociale inclusiviteit en diversiteit.

De stichting streeft ernaar micro-ondernemers te ondersteunen door hen beter vindbaar te maken, waardoor ze toegang krijgen tot een veel breder publiek. Door zich te presenteren in het world wide web, kunnen ze gevonden worden over de gehele wereld.

Ook zal de stichting beurzen en exhibities te organiseren gericht op micro-ondernemingen en "Small and Midsize Enterprises" (SME).

Hiernaast biedt de stichting ondersteuning aan:

- Educatieve programma's en trainingen,

- Lokale initiatieven,

- en lokale evenementen

De stichting is dus een centrale hub voor diverse sociaal-maatschappelijke projecten.

Zelfs als het niet zo lijkt... leeft meer dan 60% van de bevolking van Suriname onder de armoedegrens.

Dit initiatief streeft ernaar een belangrijk sociaal project te worden om de sociale impact van deze economische spin-off te maximaliseren.

We willen dat de hele gemeenschap een eerlijk aandeel krijgt.

Iedereen, inclusief jonge en ambitieuze ondernemers, moeten de kans krijgen om te profiteren van deze economische bloei.

1. Online Database

De eerste pijler van het overkoepelende platform is een online database om alle bestaande Local Content in Suriname te inventariseren.

Via deze index kunnen bezoekers moeiteloos lokale ondernemers, bedrijven, stichtingen, verenigingen en hun aangeboden producten en diensten ontdekken.

Virtuele beurs met talloze exhibition booths

Het platform is te vergelijken met een enorme virtuele winkelgalerij met talloze ateliers. Een ieder kan een eigen atelier creëren en zijn of haar onderneming presenteren.

Na een eenvoudige registratie kunnen gewone burgers, startende ondernemers, professionals en bedrijven hun showcases, vaardigheden, diensten en producten aan potentiële klanten tonen.

Aan zich is het een digitale business kaart en voor ondernemers kan het zelfs fungeren als een online CV. Deze vorm van presentatie, is ook erg geschikt voor ondernemers die niet over een eigen webshop beschikken.

Online marktplaats

De marktplaats bestaat uit “Vraag en Aanbod” welke zijn onderverdeeld in diverse rubrieken en branches.

Nieuwsberichten

Het portal beschikt over een uitgebreide nieuwsrubriek waar alle economisch relevant nieuws in 6 talen gepubliceerd wordt.

Guidelines

Het portal beschikt ook over een rubriek met richtlijnen voor startende ondernemers en mensen die zich willen oriënteren op de zakelijke wereld van Suriname.

2. Workshops, Cursussen en Seminars

Dit platform zal een breed scala aan workshops presenteren, gericht op verschillende aspecten van ondernemerschap, technische vaardigheden, industriestandaards en zakelijke ontwikkeling.

Het doel is om ondernemers en bedrijven te voorzien van toegang tot relevante en hoogwaardige educatieve kansen.

3. EVENEMENTEN

Alle producten en diensten die op het platform gepresenteerd worden, zijn echt en tastbaar.

De derde pilaar van het platform is de organisatie van evenementen ter bevordering van Local Content.

Maatschappelijk Verantwoord Ondernemen (MVO)

MVO staat voor Maatschappelijk Verantwoord Ondernemen.

Het is een concept waarbij bedrijven streven naar een evenwichtige aanpak van economische, sociale en milieukwesties in hun bedrijfsvoering. Dit omvat zaken als ethisch zakendoen, duurzaamheid, respect voor mensenrechten, en het verminderen van negatieve impact op het milieu.

MVO is gericht op het creëren van waarde op lange termijn, niet alleen voor het bedrijf zelf, maar ook voor de samenleving als geheel.

Accounts

Je moet minstens de leeftijd van 16 jaar bereikt hebben om een account te registreren op dit portaal.

Ga naar de registreren pagina!

Ga naar de account bewerken pagina!

Ga naar de account bewerken pagina!

Ga naar de account bewerken pagina!

Marktplaats

Bekijk hier de Algemene Consumentenvoorwaarden

- Vergroot uw zichtbaarheid: Presenteer uw onderneming aan een breed publiek! Uw profiel en pagina's fungeren net als een digitale visitekaart waarop u al uw producten, diensten, showcases en meer kunt tonen.

- Optimaliseer online vindbaarheid: Verhoog uw kansen op het aantrekken van nieuwe klanten die actief zoeken naar wat u aanbiedt.

- Effectieve marketing: Via dit marketingkanaal kunt u uw merk kunt promoten, uw naamsbekendheid vergroten en een breder publiek bereiken.

- Internationaal bereik: Vergroot uw marktpotentieel en bereik potentiële klanten overal ter wereld.

- Gemak voor klanten: Geïnteresseerde klanten kunnen moeiteloos gedetailleerde informatie vinden over uw onderneming en uw producten, diensten, en meer.

- Flexibiliteit in aanbod en strategieën: Pas snel uw aanbod en strategieën aan op markttrends en klantbehoeften. Blijf flexibel en anticipeer op veranderingen in de markt.

- Versterk uw zoekresultatenranking: Verbeter de zoekmachineoptimalisatie (SEO) van uw onderneming en rangschik hoger in zoekresultaten.

Alles wat strafbaar is volgens het Wetboek van Strafrecht (van Suriname) is niet toegestaan op dit portaal.

TEN STRENGSTE VERBODEN ZIJN:

- Mensenhandel

- Prostitutie

- Pornografie

- Drugshandel

- Wapenhandel

Gebruikers die strafbare content plaatsen zullen zonder waarschuwing verwijderd worden van dit portaal.

Alsjeblieft maak een melding op deze pagina: Misbruik melden

Lees het privacybeleid hier.

Alsjeblieft maak een melding op deze pagina: Bug melden

Bezoek de pagina contact en vul het contactformulier in.

Alsjeblieft maak een melding op deze pagina: Bug melden

Nieuwsberichten

Huidig is het nog niet mogelijk voor gebruikers om nieuwsberichten te creëren. Deze functie is al in ontwikkeling en zal binnenkort geactiveerd worden voor alle gebruikers.

Producten

- Login tot jouw account

- Swipe met je muis over het menu "Mijn profiel".

- Er gaat een submenu open met de verschillende paginatypen.

- Selecteer "Mijn producten".

- Bovenaan rechts vind je een button "Nieuw product maken".

- Vul de gegevens in en klik op "Product publiceren".

Diensten

- Login tot jouw account

- Swipe met je muis over het menu "Mijn profiel".

- Er gaat een submenu open met de verschillende paginatypen.

- Selecteer "Mijn diensten".

- Bovenaan rechts vind je een button "Nieuwe dienst maken".

- Vul de gegevens in en klik op Dienst "publiceren".

Events

- Login tot jouw account

- Swipe met je muis over het menu "Mijn profiel".

- Er gaat een submenu open met de verschillende paginatypen.

- Selecteer "Mijn eventementen".

- Bovenaan rechts vind je een button "Nieuw event maken".

- Vul de gegevens in en klik op "Event publiceren".

Workshops, Seminars en Cursussen

- Login tot jouw account

- Swipe met je muis over het menu "Mijn profiel".

- Er gaat een submenu open met de verschillende paginatypen.

- Selecteer "Mijn workshops".

- Bovenaan rechts vind je een button "Nieuwe workshop maken".

- Vul de gegevens in en klik op de button "Workshop publiceren".

Initiatieven

- Login tot jouw account

- Swipe met je muis over het menu "Mijn profiel".

- Er gaat een submenu open met de verschillende paginatypen.

- Selecteer "Mijn initiatieven".

- Bovenaan rechts vind je een button "Nieuw initiatief maken".

- Vul de gegevens in en klik op "Initiatief publiceren".

Bedrijven

- Login tot jouw account

- Swipe met je muis over het menu "Mijn profiel".

- Er gaat een submenu open met de verschillende paginatypen.

- Selecteer "Mijn bedrijven".

- Bovenaan rechts vind je een button "Nieuwe bedrijf maken".

- Vul de gegevens in en klik op "Bedrijf publiceren".

Stichtingen

- Login tot jouw account

- Swipe met je muis over het menu "Mijn profiel".

- Er gaat een submenu open met de verschillende paginatypen.

- Selecteer "Mijn stichtingen".

- Bovenaan rechts vind je een button "Nieuwe stichting maken".

- Vul de gegevens in en klik op "Stichting publiceren".

Advertenties

- Login tot jouw account

- Swipe met je muis over het menu “Mijn profiel”.

- Er gaat een submenu open met de verschillende paginatypen.

- Selecteer “Mijn producten“.

- Bovenaan rechts vind je een button “Nieuw product maken”.

- Vul de gegevens in en klik op “Product publiceren”.

- Login tot jouw account

- Swipe met je muis over het menu “Mijn profiel”.

- Er gaat een submenu open met de verschillende paginatypen.

- Selecteer “Mijn diensten“.

- Bovenaan rechts vind je een button “Nieuwe dienst maken”.

- Vul de gegevens in en klik op Dienst “publiceren”.

- Login tot jouw account

- Swipe met je muis over het menu “Mijn profiel”.

- Er gaat een submenu open met de verschillende paginatypen.

- Selecteer “Mijn initiatieven“.

- Bovenaan rechts vind je een button “Nieuw initiatief maken”.

- Vul de gegevens in en klik op “Initiatief publiceren”.

- Login tot jouw account

- Swipe met je muis over het menu “Mijn profiel”.

- Er gaat een submenu open met de verschillende paginatypen.

- Selecteer “Mijn eventementen“.

- Bovenaan rechts vind je een button “Nieuw event maken”.

- Vul de gegevens in en klik op “Event publiceren”.

- Login tot jouw account

- Swipe met je muis over het menu “Mijn profiel”.

- Er gaat een submenu open met de verschillende paginatypen.

- Selecteer “Mijn workshops“.

- Bovenaan rechts vind je een button “Nieuwe workshop maken”.

- Vul de gegevens in en klik op de button “Workshop publiceren”.

Ga naar de pagina Registreren.

De registratie procedure omvat enkele stappen. Je creëert een account met jouw mailadres en een password. Hierna volgen enkele stappen met alle profieldetails. Je kan zelf kiezen welke contactgegevens en informatie je wilt prijsgeven. Eenieder die zich registreert maakt dus automatisch een ondernemersaccount aan.

Zodra je een ondernemersaccount hebt, kan je volop gebruik maken van alle functies van het portaal.

Naast een ondernemersprofiel bestaan er nog twee paginatypen:

- Bedrijven

- Stichtingen

Alle drie paginatypen kan je volop bewerken en de volgende content soorten toevoegen:

- Showcases

- Producten

- Diensten

- Initiatieven

- Workshops

- Events

- Advertenties

- Login tot jouw account

- Swipe met je muis over het menu “Mijn profiel”.

- Er gaat een submenu open met de verschillende paginatypen.

- Selecteer “Mijn bedrijven“.

- Bovenaan rechts vind je een button “Nieuwe bedrijf maken”.

- Vul de gegevens in en klik op “Bedrijf publiceren”.

- Login tot jouw account

- Swipe met je muis over het menu “Mijn profiel”.

- Er gaat een submenu open met de verschillende paginatypen.

- Selecteer “Mijn stichtingen“.

- Bovenaan rechts vind je een button “Nieuwe stichting maken”.

- Vul de gegevens in en klik op “Stichting publiceren”.

Je moet minstens de leeftijd van 16 jaar bereikt hebben om een account te registreren op dit portaal.

Huidig is het nog niet mogelijk voor gebruikers om nieuwsberichten te creëren. Deze functie is al in ontwikkeling en zal binnenkort geactiveerd worden voor alle gebruikers.

Vacatures

- Login tot jouw account

- Swipe met je muis over het menu “Mijn profiel”.

- Er gaat een submenu open met de verschillende paginatypen.

- Selecteer “Mijn producten“.

- Bovenaan rechts vind je een button “Nieuw product maken”.

- Vul de gegevens in en klik op “Product publiceren”.

- Login tot jouw account

- Swipe met je muis over het menu “Mijn profiel”.

- Er gaat een submenu open met de verschillende paginatypen.

- Selecteer “Mijn diensten“.

- Bovenaan rechts vind je een button “Nieuwe dienst maken”.

- Vul de gegevens in en klik op Dienst “publiceren”.

- Login tot jouw account

- Swipe met je muis over het menu “Mijn profiel”.

- Er gaat een submenu open met de verschillende paginatypen.

- Selecteer “Mijn initiatieven“.

- Bovenaan rechts vind je een button “Nieuw initiatief maken”.

- Vul de gegevens in en klik op “Initiatief publiceren”.

- Login tot jouw account

- Swipe met je muis over het menu “Mijn profiel”.

- Er gaat een submenu open met de verschillende paginatypen.

- Selecteer “Mijn eventementen“.

- Bovenaan rechts vind je een button “Nieuw event maken”.

- Vul de gegevens in en klik op “Event publiceren”.

- Login tot jouw account

- Swipe met je muis over het menu “Mijn profiel”.

- Er gaat een submenu open met de verschillende paginatypen.

- Selecteer “Mijn workshops“.

- Bovenaan rechts vind je een button “Nieuwe workshop maken”.

- Vul de gegevens in en klik op de button “Workshop publiceren”.

Ga naar de pagina Registreren.

De registratie procedure omvat enkele stappen. Je creëert een account met jouw mailadres en een password. Hierna volgen enkele stappen met alle profieldetails. Je kan zelf kiezen welke contactgegevens en informatie je wilt prijsgeven. Eenieder die zich registreert maakt dus automatisch een ondernemersaccount aan.

Zodra je een ondernemersaccount hebt, kan je volop gebruik maken van alle functies van het portaal.

Naast een ondernemersprofiel bestaan er nog twee paginatypen:

- Bedrijven

- Stichtingen

Alle drie paginatypen kan je volop bewerken en de volgende content soorten toevoegen:

- Showcases

- Producten

- Diensten

- Initiatieven

- Workshops

- Events

- Advertenties

- Login tot jouw account

- Swipe met je muis over het menu “Mijn profiel”.

- Er gaat een submenu open met de verschillende paginatypen.

- Selecteer “Mijn bedrijven“.

- Bovenaan rechts vind je een button “Nieuwe bedrijf maken”.

- Vul de gegevens in en klik op “Bedrijf publiceren”.

- Login tot jouw account

- Swipe met je muis over het menu “Mijn profiel”.

- Er gaat een submenu open met de verschillende paginatypen.

- Selecteer “Mijn stichtingen“.

- Bovenaan rechts vind je een button “Nieuwe stichting maken”.

- Vul de gegevens in en klik op “Stichting publiceren”.

Je moet minstens de leeftijd van 16 jaar bereikt hebben om een account te registreren op dit portaal.

Huidig is het nog niet mogelijk voor gebruikers om nieuwsberichten te creëren. Deze functie is al in ontwikkeling en zal binnenkort geactiveerd worden voor alle gebruikers.

Meerjaren Ontwikkelingsplan 2022-2026 van Suriname

[...] Het ondernemersklimaat [moet] aanzienlijk verbeterd worden, op een zodanige wijze dat er meer stimulans is voor de opstart van nieuwe bedrijven, productontwikkeling, en meer waardetoevoeging (aan grondstoffen en halffabrikaten) [...]

Meer waardetoevoeging dwingt tot innovatie en inclusie van technologieën, levert hogere marges op waardoor hoge logistieke kosten overwonnen kunnen worden (en dus niche exportmarkten bediend kunnen worden), en leidt tot verdere diversificering van de economie.

Daarnaast levert dit ook nog eens voldoende potentieel op voor Surinaamse bedrijven om te participeren in de lucratieve toeleveringsketen voor de offshore activiteiten – local content.

Inkomsten uit de offshore activiteiten kunnen aangewend worden voor welvaart en welzijn van Suriname.

Goed ondernemersklimaat en local content kunnen dus zorgen voor duurzame sociaal-economisch acceptabele werkgelegenheid (decent work), welke op zijn beurt weer het beste middel is tegen armoedebestrijding, criminaliteit, en geweld, en helpt met huisvesting en inclusiviteit. [...]

Deze cluster/groeipool gedachte is bevorderlijk voor waardetoevoeging, concurrentievermogen, specialisatie, en creatie van decent work. [...] Deze focus elementen leggen ook extra nadruk op SDG 8 (menswaardig werk en economische groei) en [SDG] 9 (industrie, innovatie en infrastructuur).

Met de ontdekking van de olie- en gasvoorkomens voor de kust van Suriname ligt het in de lijn der verwachtingen dat de exploitatie hiervan een enorme verandering voor het land kan betekenen; ter vergelijking, Guyana heeft met hun offshore project een dagproductie van 200.000 barrels ruwe olie per dag, resulterend in een BBP-stijging met 85%.

Binnen 5 jaar tijd, moet de dagproductie daar opgebouwd worden naar 750.000 barrels per dag. Suriname kan een soortgelijke ontwikkeling tegemoet zien. Echter, zoals in het vorige hoofdstuk gesteld, zijn de speerpunten van ontwikkeling gesteld op het creëren van waarde en werkgelegenheid.

Het is daarom belangrijk dat Surinaamse bedrijven een significant aandeel krijgen in de toeleveringsketen van deze olie- en gasexploitatie; is er geen gericht beleid hiertoe dan kan de toeleveringsketen ingevuld worden door buitenlandse bedrijven met minimale input van Surinaamse zijde.

Dit aandeel wordt ook wel “Local Content” genoemd, de mate waarin (Surinaamse) bedrijven en burgers meedelen in de economische activiteiten die de offshore vondsten met zich meebrengen. Het gaat hierbij om de levering van (lokaal geproduceerde) goederen en diensten en de invulling van arbeidsplaatsen door Surinamers.

Local content beleid moet erop gericht zijn om een voorschrift te zijn, maar wel in continu dialoog met en input van de internationale oliebedrijven, welke een traject uitstippelt middels onderwijs en training op business process en technische vlakken om Surinaamse bedrijven te laten deelnemen in de toeleveringsketen, om zodoende op termijn een bepaald deel van de waardecreatie lokaal te laten plaatsvinden (bijv. 80%).

“Surinaamse bedrijven” moet hierbij goed gedefinieerd worden: er moet primair gekeken worden naar bedrijven die lokaal gevestigd zijn met Surinaamse “Ultimate Beneficiary Owners” (UBOs).

Het beleid moet verankerd worden in een duidelijk en ondubbelzinnig juridisch raamwerk met een duidelijke doelstelling, met eventuele verbijzonderingen als het gaat om specifieke bepalingen zoals de scheepvaart, werkgelegenheid, evaluatie en revisie van beleid, etc.

- Juridisch vastleggen en afkondigen van beleid met betrekking tot Local Content, waarin het bovenstaande, in het bijzonder de rol van de exploitanten en de Local Content Development Office, is meegenomen. Dit beleid moet goed samenhangen met beleid in andere sectoren.

- Local Content Development Office opzetten, en deze goed bemensen en uitrusten om kort hierna snel te komen tot concrete plannen voor local content, opleiding en training, en monitoring en evaluatie.

3. Er moet een systeem van incentives opgezet worden voor organisaties om local content in Suriname te hosten.

| Analyse van nationale ontwikkelingsprioriteiten | Stem lokale inhoudsactiviteiten af op ontwikkelingsprioriteiten om de voordelen voor het bedrijf en het gastland te vergroten. (Afhankelijk van de situatie kunnen prioriteiten worden vastgesteld door middel van formele ontwikkelingsplannen of door raadpleging van lokale belanghebbenden). |

| Onderzoek naar lokale capaciteiten | Het onderzoek kan putten uit lokale expertise en marktinformatie en kan worden voltooid in samenwerking met de overheid en andere belanghebbenden om de kwaliteit en geloofwaardigheid van de resultaten te verbeteren. |

| Toeleveringsketen in kaart brengen en analyseren | Deze processen stellen bedrijven in staat om kansen voor lokale participatie te identificeren. |

| Milieu- en sociale risicobeoordeling | Rekening houdend met eventuele problemen met betrekking tot lokale aannemers die niet voldoen aan de internationale normen van HSE (gezondheid, veiligheid en milieu) of die mogelijk geen ervaring hebben met lokale gemeenschapsbetrokkenheid en sociaal-culturele zaken. |

| Kosten-baten analyse | Kwantificering en analyse van de verschillende niveaus van voordelen, kosten en risico's die samenhangen met verschillende lokale werkgelegenheids- en aanbodopties. Het is belangrijk om een langetermijnperspectief te hebben op de mogelijke voordelen |

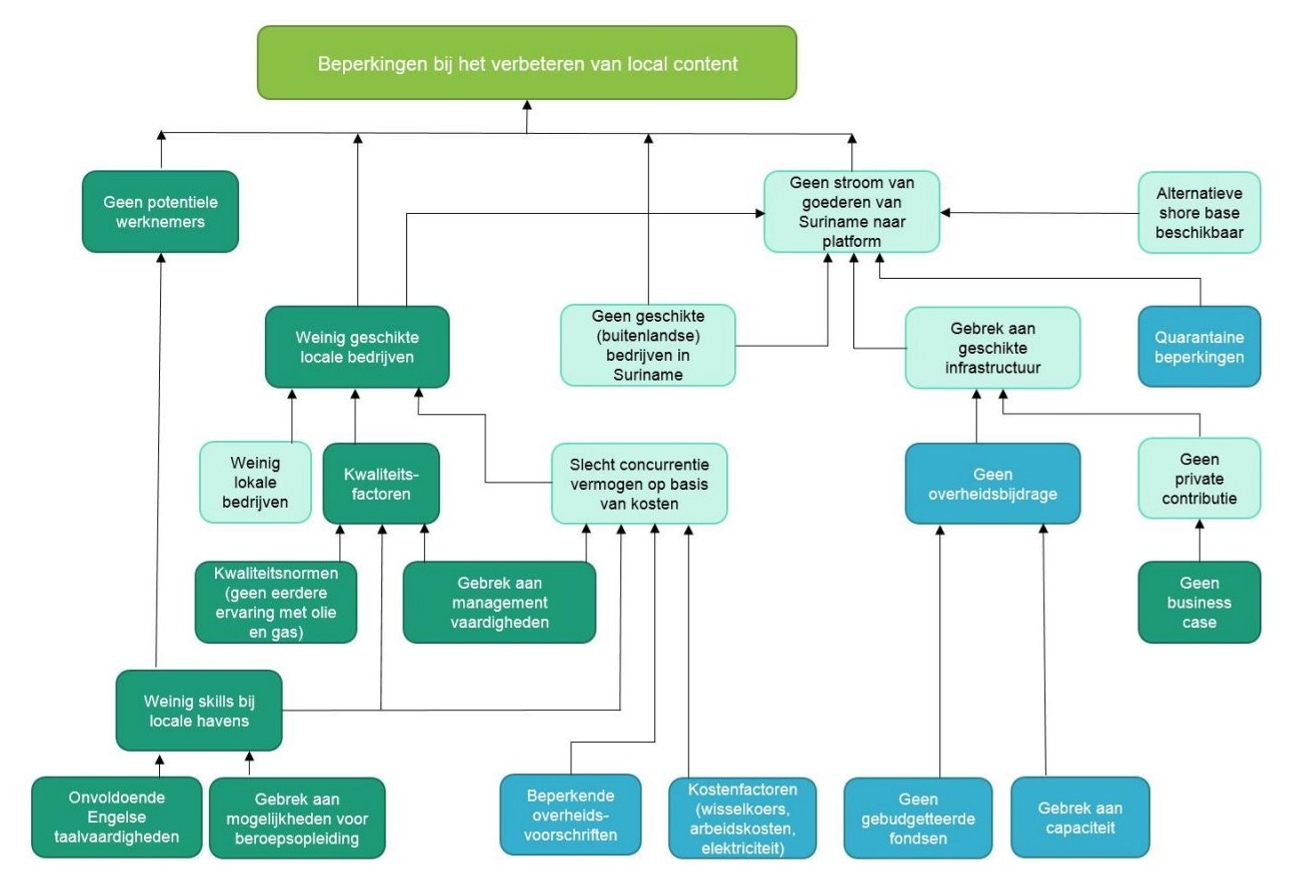

| Barrière analyse | Door barrières voor lokale inhoud te analyseren met behulp van een probleemboombenadering (zie figuur A6.1.1) kan de vereiste interventie worden geïdentificeerd. |

| Toegang tot financiële en zakelijke ondersteunende diensten | Toegang tot betaalbare financiering. Dit wordt vaak genoemd als de belangrijkste factor die van invloed is op het voortbestaan en de groei van lokale bedrijven, met name kleine en middelgrote ondernemingen (kmo's). Zonder dergelijke toegang zijn lokale bedrijven ernstig beperkt in hun vermogen om te investeren in kapitaalgoederen en te voldoen aan de normen die vereist zijn voor opname in olie- en gasleveringsketens. KMO's missen vaak de staat van dienst en de capaciteiten om bedrijfsplannen op te stellen en aantrekkelijke leningenvoorstellen te presenteren |

| Infrastructurele analyse | Koppel infrastructurele behoeften aan lokale bedrijfsparticipatie. Een gebrek aan infrastructuur kan een belemmering vormen voor de levering van lokale diensten en kan de kosten van zakendoen verhogen. (Zie de wettelijke vereisten van Zakendoen in de volgende paragraaf) |

Ter uitoefening van het beleid moet een Local Content Development Office – in dit geval specifiek voor de offshore industrie – opgezet worden, bijvoorbeeld initieel bij de Staatsolie Maatschappij. Deze office moet goed uitgerust zijn en een grondig inzicht hebben in de eisen en standaarden van de multinationals, maar ook in de lokale belemmeringen en hiaten. Hiertoe moet de LCDO een “gap analysis” verrichten; hierbij wordt de toeleveringsketen in de verschillende fasen van exploitatie (goederen en diensten, volumes, kwaliteitseisen, standaarden, etc.) afgezet tegen de potentie en het potentieel van de Surinaamse bedrijven en instituten. In de volgende tabel worden een aantal gebieden weergegeven die onder de aandacht moeten worden gebracht.

Vervolgens wordt er een stappenplan ingezet om middels training, educatie, standaarden, etc. de bedrijven op het niveau te krijgen waarbij zij de status krijgen van “approved vendor”, met andere woorden deze bedrijven kunnen meedingen bij open tenders. Dit zorgt voor meer en betere skills van personen en bedrijven, en dus een gestage groei in het aandeel van local content in de toeleveringsketen. Tijdens het bovengenoemde proces moet er een structureel overleg plaatsvinden tussen de Local Content Development Office en de multinationals om het beleid te reviewen, om op de hoogte te zijn van elkaars verwachtingen en mogelijkheden, en mogelijkheden voor de overdracht van technologie door middel van hulp, investeringen, licenties, handel en/of opleiding.

In samenwerking met de industrie, regelgevende instanties in de academische sector en opleidingsinstituten, moet er een transparant plan opgesteld worden om plaatselijke opleidingsprogramma's, uitrusting en faciliteiten van opleidings- en trainingfaciliteiten te herzien en hervormd worden om ze geschikt te maken. Hiertoe is het aangaan van allianties, joint ventures en partnerschappen tussen Surinaamse personen en buitenlandse operators of toeleveringsbedrijven belangrijk, maar ook met buitenlandse offshore trainingsinstituten.

Eventueel kan een capaciteitsontwikkelingsfonds (bij de Nationale Ontwikkelingsbank) ingezet worden voor structureel onderwijs en ondersteuning van bedrijfsontwikkeling en capaciteitsvergroting. In de fase waarin de exploitatie voorbereiding zich nu bevindt, is het verwachtbaar dat achtereenvolgens de sectoren constructie, general business services en tenslotte engineering benodigd zijn; LCDO moet zijn plan hierop afstemmen.

De Local Content Development Office moet de volgende taken krijgen toebedeeld om local content doelstellingen en plannen te bevorderen en evalueren:

- Opzetten van een methodologie voor het bepalen van het percentage localcontent in goederen en diensten die in Suriname zijn verworven of geleverd (zie voorbeeld hieronder)

- Instellen van een mechanisme om overtredingen van de verordeningen alsmede een lijst van sancties voor dergelijke overtredingen

- Faciliteiten, documenten, boeken, bescheiden, contracten, facturen en andere informatie met betrekking tot inkoop en betalingen aan (niet-)lokale leveranciers en werknemers inspecteren

- Evalueren van prestatierapporten door multinationals met daarin KPI's, resultaten, etc.

- Evalueren van de rapportage van elke partner, aannemer, onderaannemer of andere verbonden entiteit van de exploitant

- Claims van onjuiste voorstelling van zaken onderzoeken

- Bewerkstelligen van efficientie en lage transactiekosten om local content te stuwen

- Adviseren en ondersteunen van lokale TVET programma’s op diverse niveau’s

- Assisteren bij veiligheids-, milieu, en financiële compliance

- Bewerkstelligen van transparantie van het proces om goederen en diensten te betrekken

- Actief faciliteren van internationale technische partnerschappen

Onderstaande weergave geeft het proces aan waarmee knelpunten om te komen tot een verhoging van local content geïdentificeerd kunnen worden:

Suriname Business Forum

De Wet houdende instelling van het Suriname Business Forum (Wet Suriname Business Forum) is op 18 oktober 2006 getekend door President R.R. Venetiaan met als doel een kansrijk ondernemersklimaat in Suriname te creeren. Het midden- en kleinbedrijf is een belangrijke steunpilaar voor de Surinaamse economie. Ondernemers durven risico's te nemen en creeren banen. Daarom moeten ze gefaciliteerd worden en niet gehinderd worden door onduidelijk of inefficient beleid. Internationale veranderingen hebben enorme invloed op de kaders waarbinnen het Surinaams bedrijfsleven moet functioneren, dat vraagt om flexibiliteit. Het SBF zal zich in 2023 sterk maken voor een klimaat waarin Surinaamse ondernemers de kans krijgen om te groeien. Groei betekent meer banen en meer welvaart. Door samen te werken bereiken wij meer!

Het SBF heeft tot taak: het opzetten van een permanent platform voor dialoog tussen de private en publieke sector in een Publiek-Private Partnerschap; het treden in dialoog en samenwerking met de overheid en andere actoren die betrokken zijn bij de ontwikkeling van de Lokale Private Sector. het aangaan van samenwerkingsverbanden met soortgelijke instellingen en/of donororganisaties in binnen- en buitenland; het garanderen van good governance bij het Suriname Business Development Center (SBC); dat als werkarm van het SBF functioneert; het scheppen van gunstige voorwaarden ter ontwikkeling van de Lokale Private Sector, onder andere door middel van: het opstellen c.q. voortdurend actualiseren van een nationale strategie voor de ontwikkeling van de Lokale Private Sector; het coördineren bij de uitvoering van deze nationale strategie; het opzetten van mechanismen ter identificatie van ontwikkelingssectoren met hoge prioriteit; 6. het verrichten van alle andere activiteiten die kunnen bijdragen tot de ontwikkeling van de Lokale Private Sector.

Het bestuur van het Suriname Business Forum wordt gevormd door:

- De Vereniging Surinaams Bedrijfsleven

- De Associatie van Surinaamse Fabrikanten

- De Kamer van Koophandel en Fabrieken

- Ravaksur

- De Anton De Kom Universiteit

- De Vereniging van Economisten in Suriname

- Het Ministerie van Financien

- Het Ministerie van Economische Zaken, Ondernemerschap en Technologische Innovatie

- Het Ministerie van Justitie en Politie

- Het Ministerie van Landbouw, Veeteelt en Visserij

Kernwaarden van het Suriname Business Forum/ Suriname Business Development Center zijn:

- Integriteit

- Respect

- Accountability

- Commitment

- Transparantie

- Vertrouwen

De primaire focus van het SBF bestuur gaat uit naar de creatie van duurzame werkgelegenheid en duurzaam ondernemerschap in de volgende sectoren:

- ICT

- Agroprocessing

- Toerisme

- Business Process Outsourcing

Het Local Business Development Center, voorheen bekend als het Suriname Business Development Center tot 2023, is een Surinaamse organisatie die zich richt op het verbeteren van het ondernemingsklimaat. Het fungeert als de operationele tak van het Suriname Business Forum. Het centrum biedt trainingen, workshops en presentaties aan, ondersteunt ondernemers, regelt contactpersonen en heeft een beurs georganiseerd voor business, lifestyle en innovatie. Daarnaast organiseert het discussieavonden, overleggen met het ministerie over arbeidsmarktbehoeften en stimuleert het export.

WET van 18 oktober 2006, houdende instelling van het Suriname Business Forum

Algemeen

1. Inleiding

De ontwikkeling van het bedrijfsleven in Suriname is van groot belang voor de economische groei en bloei van onze gemeenschap, waarbij het scheppen van werkgelegenheid speciale aandacht dient te krijgen. Naast grote bedrijven die in Suriname actief zijn in de mijnbouwsector zijn het vooral middelgrote en kleine bedrijven – de Domestic Private Sector zoals deze internationaal wordt aangeduid – of voor ons vertaald de Lokale Private Sector (LPS), die voor de groei in de werkgelegenheid van betekenis zullen zijn. De overheid wil gaarne stimulansen bieden om deze Lokale Private Sector tot bloei te brengen en daardoor op duurzame wijze tot economische groei en ontwikkeling te geraken. Een strategie voor de ontwikkeling van het bedrijfsleven in het algemeen en voor de Lokale Private Sector in het bijzonder is hiervoor wel gewenst.

2. Globalisering

De Surinaamse economie zal in de komende jaren erg beïnvloed worden door de verschillende internationale verdragen waar Suriname als partij deel van uit maakt; onder meer kunnen worden genoemd de Caricom Single Market and Economy (CSME), de uitbreiding van de Europese Unie (EU), de veranderende relatie tussen de EU en de landen van Afrika, het Caraïbisch Gebied en de Pacific (ACP), Mercosur, de vrijhandelszone van de Americas (FTAA) en de wijzigingen in de Wereld Handels Organisatie (WTO). Deze overeenkomsten – gericht op vergrootte markttoegang – vormen voor kleine kwetsbare economieën een grote uitdaging. Afhankelijk van de wijze waarop regeringen en het bedrijfsleven hiermee omgaan en hierop inspelen kunnen deze bedreigingen worden omgezet in kansen.

3. Lokale Private Sector

Internationaal wordt steeds meer erkend dat de Lokale Private Sector (LPS) een bijzondere bijdrage kan leveren aan de groei en ontwikkeling van de economie van het land. Zonder de creatie van voldoende productieve en volwaardige werkgelegenheid in een land, is het niet mogelijk tot effectieve armoedebestrijding en bevordering van duurzame economische groei te komen. Voor het scheppen van productieve en volwaardige werkgelegenheid zijn particuliere investeringen onontbeerlijk. Deze leiden immers tot uitbreiding of verbetering van de bestaande productie-capaciteit die de basis vormt voor duurzame economische groei en gepaard gaat met een meer productieve en volwaardige werkgelegenheid. Het is daarom vooral de LPS die essentieel is in een beleidsstrategie, gericht op de verbetering van de sociaal-economische situatie van ons land. In de negentiger jaren groeide bij het Surinaamse bedrijfsleven het besef dat herstel, groei en ontwikkeling van de LPS alleen tot stand kan komen door onderlinge samenwerking. In die opvatting werd zij ondersteund door de EU. Een efficiënt en effectief functionerende publieke sector is verder onontbeerlijk om in dit proces een katalyserende en faciliterende rol te vervullen.

Platform en rechtsvorm

Het Suriname Business Forum zal functioneren als een permanent platform voor dialoog tussen de private sector en de publieke sector in een Publiek-Private-Partnerschap met name bij het formuleren, implementeren, uitvoeren en monitoren van de Nationale Strategie voor de Ontwikkeling van de private sector van Suriname. Teneinde op een structurele manier te kunnen functioneren is een adequate rechtsvorm vereist. Omdat het Suriname Business Forum zowel publiekrechtelijke als privaatrechtelijke taken moet kunnen vervullen is de rechtsvorm rechtspersoon sui generis naar het oordeel van de deelnemende instanties de meest geschikte. De wet houdende instelling van het Suriname Business Forum regelt het functioneren en de verantwoordelijkheden, waarbij erop is toegezien dat zoveel mogelijk in consensus wordt besloten. Er wordt uitgegaan van volledige deelname van de stakeholders aan beraadslagingen, waardoor de vertegenwoordiging van deze stakeholders in het bestuur door de bestuursleden, maar ook door hun plaatsvervangers kan geschieden. Ook bij een eventuele uitbreiding van het Suriname Business Forum zal dit beginsel worden gehanteerd. De deelnemende instanties hebben te allen tijde de verantwoordelijkheid en verplichting te voorzien in bestuursleden en hun plaatsvervangers. Dit is een conditio sine qua non voor het voortbestaan van het Suriname Business Forum. Het toezicht op het bestuur, voor wat betreft de uitvoering van wettelijk opgedragen taken en het financieel beheer, wordt uitgeoefend door een Raad van Toezicht.

Deelnemers platform

Aan dit platform van overleg zullen deelnemen de Ministers van Handel en Industrie, van Financiën en van Justitie en Politie, terwijl voorts de Kamer van Koophandel en Fabrieken, de Vereniging Surinaams Bedrijfsleven en de Associatie van Surinaamse Fabrikanten de component van het bedrijfsleven vertegenwoordigen. Naast voornoemde instanties bestaat het Bestuur van het SBF voorts uit een representatieve vertegenwoordiger van de Niet Gouvernementele Organisaties (NGO’s), RAVAKSUR en de Anton de Kom Universiteit van Suriname. Bij de NGO’s gaat het om NGO’s werkzaam op het gebied van micro-ondernemingen. Bij RAVAKSUR zijn concurrentievermogen, productiviteits- en productieverhoging, jobtraining, herstructurering en vaardigheidsontwikkeling van belang. De Universiteit levert de inbreng van de wetenschappelijke wereld voor wat technologische vooruitgang betreft. Uit praktische overwegingen is dit aantal deelnemers limitatief gesteld, met dien verstande dat het Ministerie van Planning en Ontwikkelingssamenwerking in sterke mate bij het overleg en de werkzaamheden is betrokken, terwijl andere instanties zowel uit de publieke als uit de private sector eveneens bij dit partnerschap betrokken zullen worden. Het functioneren van het SBF als platform brengt met zich mee dat ter verwezenlijking van de doelstelling de vertegenwoordigende instanties frequent dienen te communiceren met de andere organisaties die niet rechtstreeks in het SBF-bestuur vertegenwoordigd zijn.

Artikelsgewijze toelichting

Artikel 3 lid 1

In zijn functioneren als nationale dialoogplatform, heeft het SBF niet slechts de taak om knelpunten die de groei en ontwikkeling van de private sector in de weg staan te identificeren, maar meer nog zal het SBF oplossingsmodellen voor deze knelpunten aandragen, alsmede economische trends en ontwikkelingen signaleren die zich in de wereld voltrekken en die hun weerslag kunnen hebben op de nationale productie- en industriesector. Het is van belang dat het SBF in staat zal zijn te anticiperen op bovengenoemde ontwikkelingen.

Artikel 3 lid 2 d

Het Surinaams Business Center zal worden ingesteld als werkarm van het SBF, die de vertaalslag van de hier bovengenoemde regionale en internationale economische ontwikkelingen naar het nationaal ondernemerschap zal moeten maken. Hiertoe zal het SBC worden belast met de uitvoering van de door het SBF geformuleerde nationale strategie voor de ontwikkeling van de private sector.

Artikel 5 lid 1

Voor het systeem van plaatsvervangende leden is gekozen, teneinde continuïteit van bestuur te garanderen, terwijl de vertegenwoordigende organisaties/instanties steeds optimaal geïnformeerd worden over de ontwikkelingen binnen en de besluiten van het SBF. De vertegenwoordigers in het SBF onderhouden de relatie met de praktijk via hun organisaties, namens welke zij in het SBF participeren. Zo zal bijvoorbeeld de vertegenwoordiger van de ASFA zorgdragen voor de communicatie met bestuur en leden van de ASFA, terwijl het SBC de communicatie naar het nationaal ondernemerschap onderhoudt. De aanwijzing van plaatsvervangende leden van de Publieke Sector zal zodanig geschieden dat als plaatsvervangers worden voorgedragen vertegenwoordigers die beleidsgebieden vertegenwoordigen welke door de Regering als strategisch voor de economische ontwikkeling worden aangemerkt, waarmee bedoeld wordt dat als de agrarische sector, de toerisme sector, de mijnbouw sector of andere sectoren in een bepaald tijdsgewricht als strategisch worden ervaren, de Overheid ervoor zal zorgdragen dat de plaatsvervanging dienovereenkomstig plaatsvindt. Gesteld is dat de vertegenwoordigers ingezetenen dienen te zijn van de Republiek Suriname en de Surinaamse nationaliteit dienen te bezitten of staatsburgers zijn van de Caraïbische Gemeenschap. Gelet op de doelstellingen van het SBF en het SBC is er vanuit gegaan dat in een globaliserende wereld met alle gevolgen van onder andere handelsliberalisatie, het principe van “national treatment” en economische blokvorming, alsook de committeringen die Suriname binnen de Caricom Single Market and Economy is aangegaan, het wellicht noodzakelijk zal zijn om kader en kennis van buiten aan te trekken.

Artikel 6

Ten aanzien van bestuursbesluiten kan worden gesteld dat uit het karakter van het SBF, zijnde een platform voor dialoog, voortvloeit dat bestuursbesluiten in eerste instantie en zoveel als mogelijk in consensus worden genomen. Evenwel kunnen zich gevallen voordoen die het bestuur noodzaken de stemmingsprocedure op gang te zetten. Het bepaalde in dit artikel ten aanzien van bestuursbesluiten heeft derhalve betrekking op die gevallen, op welke naar het oordeel van het bestuur een stemming van toepassing dient te zijn. Als voorwaarde voor de besluitvorming door middel van consensus is gesteld dat alle leden op de desbetreffende vergadering aanwezig dan wel vertegenwoordigd dienen te zijn. Deze bepaling heeft betrekking op die gevallen welke een spoedeisend karakter dragen en waarbij het bestuur in de onmogelijkheid verkeert om een spoedvergadering bijeen te roepen.

Paramaribo, 18 oktober 2006,

R.R. VENETIAAN

Bron: https://docplayer.nl/64927694-Staatsblad-van-de-republiek-suriname.html

Uit het STAATSBLAD VAN DE REPUBLIEK SURINAME:

DE PRESIDENT VAN DE REPUBLIEK SURINAME

In overweging genomen hebbende dat het nodig is het Suriname Business Forum in te stellen om actief de samenwerking tussen de lokale private sector en de publieke sector te versterken teneinde duurzame economische groei en werkgelegenheid in Suriname te bevorderen;

Heeft, de Staatsraad gehoord, na goedkeuring door De Nationale Assemblee, bekrachtigd de onderstaande wet:

Hoofdstuk I Algemene Bepalingen

Artikel 1

Voor de toepassing van het bij of krachtens deze wet bepaalde, wordt verstaan onder:

a. de Minister: de Minister belast met de zorg voor de bevordering van de handel en industrie;

b. het SBC: het Suriname Business Center;

c. het SBF: het Suriname Business Forum;

d. de Lokale Private Sector: de economische sector die alle ondernemingen omvat die het resultaat zijn van voor het merendeel particuliere investeringen inclusief de middelgrote, kleine en micro bedrijven uitgezonderd die ondernemingen die tot stand zijn gekomen als gevolg van voor het merendeel directe buitenlandse investeringen;

e. de negen vertegenwoordigende instanties: de Associatie van Surinaamse Fabrikanten, de Kamer van Koophandel en Fabrieken, de Vereniging Surinaams Bedrijfsleven, de Raad van Vakcentrales in Suriname, een representatieve vertegenwoordiging van de Niet Gouvernementele Organisaties, de Anton de Kom Universiteit van Suriname, het Ministerie belast met financiële aangelegenheden, het Ministerie belast met justitiële aangelegenheden en het Ministerie belast met de zorg voor de bevordering van de handel en industrie.

Artikel 2

- Bij deze wet wordt ingesteld het Suriname Business Forum.

- Het SBF is een rechtspersoon en is gevestigd in Paramaribo, doch kan ook elders, in zowel binnen- als buitenland kantoor houden.

Hoofdstuk II Doel en taken

Artikel 3

- Het SBF is een permanent platform met als doel de ontwikkeling van de lokale private sector, dit middels dialoog tussen de private sector en de publieke sector in een Publiek: Private Partnerschap bij het samen formuleren, samen uitvoeren en monitoren van de Nationale Strategie voor de Ontwikkeling van de private sector in Suriname.

- Het SBF heeft tot taak:

a. het opzetten van een permanent platform voor dialoog tussen de private en publieke sector in een Publiek-Private Partnerschap;

b. het treden in dialoog en samenwerking met de overheid en andere actoren die betrokken zijn bij de ontwikkeling van de Lokale Private Sector;

c. het aangaan van samenwerkingsverbanden met soortgelijke instellingen en/of donororganisaties in binnen- en buitenland;

d. het oprichten van een Suriname Business Center; dat als werkarm van het SBF zal functioneren;

e. het scheppen van gunstige voorwaarden ter ontwikkeling van de Lokale Private Sector, onder andere door middel van:- het opstellen c.q. voortdurend actualiseren van een nationale strategie voor de ontwikkeling van de Lokale Private Sector;

- het coördineren bij de uitvoering van deze nationale strategie;

- het opzetten van mechanismen ter identificatie van ontwikkelingssectoren met hoge prioriteit;

f. het verrichten van alle andere activiteiten die kunnen bijdragen tot de ontwikkeling van de Lokale Private Sector.

- Bij of krachtens staatsbesluit kunnen regels worden vastgesteld met betrekking tot het toezicht op het Suriname Business Center.

Vermogen

Artikel 4

Het vermogen van het SBF wordt gevormd door:

a. de exploitatiekosten, deze komen voor rekening van de vertegenwoordigende instanties, die elk voor gelijke delen bijdragen met uitzondering van Ravaksur, de Niet-Gouvernementele Organisaties en de Anton de Kom Universiteit van Suriname;

b. giften;

c. subsidies van overheidswege en/of andere organisaties in binnen- en buitenland;

d. alle andere inkomsten en vermogen welke op wettige wijze zijn verkregen.

Hoofdstuk III Bestuur

Artikel 5

- Het bestuur van het SBF bestaat uit tenminste vijf en ten hoogste negen leden, die de negen instanties als genoemd in artikel 1 vertegenwoordigen. Voor elk lid wordt tevens een plaatsvervanger benoemd. De bestuursleden en hun plaatsvervangers worden door de Minister, op voordracht van de negen vertegenwoordigende instanties, benoemd en ontslagen. Elke vertegenwoordigende instantie draagt een bestuurslid en tegelijkertijd een plaatsvervangend lid voor. De bestuursleden en plaatsvervangers moeten ingezetenen zijn die de Surinaamse nationaliteit bezitten of staatsburgers zijn van een andere lidstaat van de Caribische Gemeenschap.

- Het bestuur kiest uit zijn midden een voorzitter, een secretaris en een penningmeester. Zij vormen tezamen het dagelijks bestuur.

- Bestuursleden worden benoemd voor een periode van zes en dertig kalendermaanden en zijn terstond herbenoembaar. De voorzitter wordt bij toerbeurt gekozen voor een periode van twaalf maanden; de secretaris en penningmeester worden eveneens gekozen voor een periode van twaalf maanden. Bij het ontstaan van een of meer vacature(s) in het bestuur, zal (zullen) de desbetreffende instantie(s) die het fungerende lid heeft (hebben) voorgedragen binnen een termijn van negentig dagen in zijn opvolging voorzien.

- Mocht(en) in het bestuur om welke reden dan ook één of meer leden ontbreken, dan vormen de overblijvende bestuursleden met een minimum van vijf leden niettemin een wettig bestuur.

- De instantie die het fungerende lid of plaatsvervangend lid heeft voorgedragen, heeft het recht dit lid of plaatsvervangend lid in dringende gevallen door middel van een schriftelijke kennisgeving aan de Minister, terug te roepen.

Bestuursvergaderingen en Bestuursbesluiten

Artikel 6

- Iedere kalendermaand wordt ten minste één vergadering gehouden.

- Vergaderingen zullen voorts telkenmale worden gehouden, wanneer de voorzitter dit wenselijk acht of indien één der andere bestuursleden daartoe schriftelijk en onder nauwkeurige opgave der te behandelen punten aan de voorzitter het verzoek richt. Indien de voorzitter aan een dergelijk verzoek geen gevolg geeft in dier voege, dat de vergadering kan worden gehouden binnen twee weken na het verzoek, is zijn de leden van het bestuur bevoegd zelf een vergadering bijeen te roepen met inachtneming van de in de leden 3 en 4 van dit artikel genoemde procedures.

- De oproeping tot de vergadering geschiedt – behoudens het in lid 2 van dit artikel bepaalde – door de secretaris, ten minste drie dagen van tevoren, de dag der oproeping en die der vergadering niet meegerekend.

- De oproeping vermeldt behalve plaats en tijdstip van de vergadering, de te behandelen onderwerpen.

- In beginsel besluit het bestuur in consensus. Zolang in een bestuursvergadering alle in functie zijnde bestuursleden aanwezig zijn, kunnen geldige besluiten worden genomen over alle aan de orde komende onderwerpen, mits met algemene stemmen, ook al zijn de door deze wet gegeven voorschriften voor het oproepen en houden van vergaderingen niet in acht genomen.

- De vergaderingen worden geleid door de voorzitter; bij diens afwezigheid wordt de vergadering geleid door de secretaris en bij diens afwezigheid door de penningmeester.

- Van het verhandelde in de vergaderingen worden notulen gehouden door de secretaris of door een der andere aanwezigen, door de voorzitter daartoe aangewezen. De notulen worden vastgesteld en getekend door degenen, die in de vergadering als voorzitter en secretaris hebben gefungeerd.

- In afwijking van het bepaalde in lid 5 van dit artikel kan het bestuur beslissen om in bepaalde, door hem vast te stellen gevallen, een stemmingsprocedure in te stellen. Ieder bestuurslid heeft het recht tot het uitbrengen van één stem. Voor zover geen andere meerderheid is voorgeschreven worden alle bestuursbesluiten genomen met gewone meerderheid der uitgebrachte geldige stemmen.

- Alle stemmingen ter vergadering geschieden mondeling, tenzij de voorzitter een schriftelijke stemming gewenst acht of een der stemgerechtigden dit voor de stemming verlangt. Schriftelijke stemming geschiedt geheim.

- Blanco stemmen worden beschouwd als niet te zijn uitgebracht.

- Indien de stemmen staken is het voorstel verworpen.

Bestuursbevoegdheid en Vertegenwoordiging

Artikel 7

- Het bestuur is belast met het besturen, het instandhouden, het versterken en het uitbouwen van het SBF.

- Het bestuur behoeft de voorafgaande goedkeuring van de Minister voor:

a. het vaststellen van de arbeidsvoorwaarden voor de directeur(en) en andere stafmedewerkers van het SBC;

b. het aangaan van geldleningen;

c. het verkrijgen, vervreemden en bezwaren van registergoederen;

d. het aangaan van overeenkomsten waarvan het geldelijk belang per geval een door de Minister vast te stellen bedrag te boven gaat;

e. het vaststellen van een vergoeding aan de leden en plaatsvervangende leden van het bestuur.

Artikel 8

- Het dagelijks bestuur vertegenwoordigt het SBF in en buiten rechte. Voor het verrichten van rechtshandelingen zijn twee handtekeningen van het dagelijks bestuur voldoende.

- Het bestuur kan volmacht verlenen aan een of meer bestuursleden, alsook aan derden, om het SBF binnen de grenzen van die volmacht te vertegenwoordigen.

Einde Bestuurslidmaatschap

Artikel 9

Het bestuurslidmaatschap eindigt door overlijden, bij onder curatele stelling, bij schriftelijke ontslagneming, door afwezigheid voor ten minste drie maanden aaneengesloten, door expiratie van de zittingsduur en door terugroeping als voorzien in artikel 5 lid 5.

Directie en Personeel

Artikel 10

- Het bestuur kan één of meer directeur(en) en/of andere functionaris(sen) voor het SBC benoemen, die belast wordt (worden) met de uitvoering van door het bestuur opgedragen taken van het SBC.

- De directeur(en) casu quo functionaris(sen) vericht(en) deze taken in overeenstemming met een door het bestuur vast te stellen directie- en personeelsreglement.

HOOFDSTUK IV Boekjaar en Jaarstukken

Artikel 11

- Het boekjaar van het SBF is gelijk aan het kalenderjaar. Voor de eerste maal loopt het boekjaar vanaf de dag na de afkondiging van de wet Suriname Business Forum tot en met 31 december van het daaraanvolgend jaar.

- Het bestuur biedt jaarlijks, uiterlijk in de maand juli, de Minister een concept-begroting van inkomsten en uitgaven alsmede een concept-jaarplan voor het daarop volgend jaar vergezeld van de daarbij behorende toelichting, aan. De Minister stelt de begroting en het jaarplan uiterlijk binnen twee maanden na indiening vast. Indien de Minister niet binnen twee maanden reageert, worden de begroting en het jaarplan geacht te zijn goedgekeurd.

- Per het einde van ieder boekjaar worden de boeken van het SBF afgesloten. Daaruit worden door de penningmeester een balans en een staat van baten en lasten over het geëindigde boekjaar opgemaakt welke jaarstukken, vergezeld van een goedkeurende verklaring van een registeraccountant, binnen zes maanden na afloop van het boekjaar door het bestuur aan de Minister zullen worden aangeboden.

- De jaarstukken worden binnen twee maanden door de Minister vastgesteld. Deze vaststelling strekt het bestuur tot decharge.

- Binnen acht maanden na afloop van het boekjaar worden de jaarstukken gepubliceerd door het SBF, door deze ten minste te zijner kantore ter inzage te leggen.

Geheimhoudingsplicht

Artikel 12

Ten aanzien van alle vertrouwelijke en geheime informatie, met betrekking tot aangelegenheden het SBF betreffende, welke door leden van het bestuur, de directeur(en) of enig personeelslid van het SBC uit hoofde van hun werkzaamheden bij of ten behoeve van het SBF is verkregen, geldt voor betrokkenen een geheimhoudingsplicht voor een periode van twee jaar na beëindiging van de betrekking.

Algemene delegatiebepaling

Artikel 13

Onverminderd de bepalingen van deze wet, waarin een staatsbesluit is voorgeschreven, kunnen omtrent de in deze wet geregelde onderwerpen nadere regels bij of krachtens staatsbesluit worden vastgesteld.

Slotbepalingen

Artikel 14

- Deze wet kan worden aangehaald als: Wet Suriname Business Forum.

- Zij wordt in het Staatsblad van de Republiek Suriname afgekondigd.

- Zij treedt inwerking met ingang van de dag volgende op die van haar afkondiging.

- De Minister belast met de zorg voor de bevordering van de handel en industrie is belast met de uitvoering van deze wet.

Gegeven te Paramaribo, de 18e oktober 2006.

R.R. VENETIAAN

Uitgegeven te Paramaribo, de 1ste november 2006

De Minister van Binnenlandse Zaken, M.S.H. HASSANKHAN.

Suriname Economic Oversight Board

De doelstellingen van de het Suriname Economic Oversight Board (SEOB) zijn onder andere:

- Het monitoren en adviseren van de regering over het implementeren van het IMF-programma en het economisch herstelplan op basis van duidelijke prestatie indicatoren;

- Het beoordelen, ondersteunen en versterken van het regeringsbeleid en de activiteiten die worden uitgevoerd om de programma’s conform de deadlines te implementeren;

- Het ondersteunen in het transparant communiceren naar de gemeenschap over de status van de programma’s en het economische herstelplan;

- Functioneren als permanent adviesorgaan voor de regering in de stabilisatie- en groeifase van de economie.

De Suriname Economic Oversight Board (SEOB) is een initiatief van de private sector en is een permanente advies- en monitoringsboard. De SEOB zal de Staat adviseren bij de uitvoering van het IMF-programma en het economisch herstelplan, alsook de uitvoering van de programma’s mede helpen monitoren. Ook zal de SEOB ondersteunen in het versterken van de communicatie naar de gemeenschap.

Het bestuur van de SEOB zal bemand worden door competente en high-level vertegenwoordigers uit de private en publieke sector. Ter ondersteuning van de SEOB, zal er een secretariaat worden opgezet.

Staatsolie Production Sharing Contracts

Een Productiedeelingsovereenkomst (PSC) voor petroleumexploratie, -ontwikkeling en -productie is een contract tussen een overheid en een olie- of gasmaatschappij dat de voorwaarden regelt voor het zoeken naar, ontwikkelen en produceren van petroleumbronnen binnen een bepaald gebied.

Deze overeenkomst specificeert vaak de verdeling van kosten, risico's en opbrengsten tussen de overheid en de exploitant, evenals de technische en operationele vereisten voor het uitvoeren van exploratie-, ontwikkelings- en productieactiviteiten.

Het doel is om een kader te bieden voor efficiënte en eerlijke exploitatie van petroleumbronnen, terwijl de belangen van zowel de overheid als de exploitant worden beschermd.

Artikel 32. Local Content

32.1 Voorkeur voor Materialen Geproduceerd in Suriname

Bij de verwerving van installaties, apparatuur, benodigdheden en diensten voor Petroleum Operations, zal de Aannemer de voorkeur geven aan materialen, diensten en producten geproduceerd in Suriname indien deze materialen, diensten en producten kunnen worden geleverd tegen prijzen, kwaliteiten, leveringsdata en andere commerciële voorwaarden die gelijkwaardig zijn aan of gunstiger zijn dan die waartegen vergelijkbare materialen, diensten en producten elders kunnen worden geleverd. Een lijst van lokale aankopen moet elk kwartaal aan Staatsolie worden voorgelegd.

32.2 Aankoop van Materialen en Diensten

Alle aankopen zullen worden gedaan in overeenstemming met de relevante bepalingen van de Accounting Procedure.

32.3 Personeel tijdens de Contractperiode

32.3.1 Werknemers Prioriteit voor Surinaamse Staatsburgers

De Aannemer en zijn Onderaannemers zullen, voor zover mogelijk, prioriteit geven aan Surinaamse staatsburgers in alle aspecten van Petroleum Operations. Voor dit doel zal de Aannemer samen met elk Werkprogramma & Budget een rapport indienen bij Staatsolie waarin het aantal personen en de vereiste beroepen en technische capaciteiten worden vermeld waarin de Aannemer van plan is in te huren binnen het volgende kalenderjaar.

32.3.2 Kwartaalrapportage van Lokale Aanwervingen

Een lijst van het aantal lokale aanwervingen van de Aannemer en de Onderaannemers en de bijbehorende functietitels moet elk kwartaal aan Staatsolie worden voorgelegd.

32.4 Lokale Ondernemingen

De Aannemer en zijn Onderaannemers zullen, voor zover mogelijk, voorrang geven aan lokale bedrijven in Suriname (inclusief bedrijven opgericht in Suriname) om werkzaamheden uit te voeren voor, materialen te leveren aan, of diensten te verlenen aan, de Aannemer door ervoor te zorgen dat toegang wordt geboden tot alle uitnodigingen voor aanbestedingen en door het opnemen van een gewicht op toegevoegde lokale waarde in de criteria voor de evaluatie van de aanbesteding.

Voorafgaand aan de aanvang van elk contract zal de Aannemer Staatsolie voorzien van alle noodzakelijke informatie met betrekking tot elke Onderaannemer, inclusief een uitgevoerd exemplaar van elk contract en gerelateerde overeenkomsten. De Aannemer zal twee keer per kalenderjaar een lijst van Onderaannemers die betrokken zijn bij zijn Petroleum Operations indienen bij Staatsolie.

32.5 Opleiding voor Burgers

32.5.1 Inspanning voor Opleiding

De Aannemer zal zich inspannen om burgers van Suriname op te leiden met betrekking tot zijn Petroleum Operations, inclusief technische, administratieve, leidinggevende en managementposities. De kosten voor dergelijke trainingen krachtens dit Artikel zullen worden beschouwd als kosten die kunnen worden teruggevorderd.

32.5.2 Implementatie van Trainingsprogramma